Trésoreries sous pression : les dispositifs MSA pour souffler

Date :

Les crises géopolitiques actuelles touchent de plein fouet les trésoreries des exploitations agricoles. Tour d’horizon des dispositifs proposés par la MSA pour le paiement des cotisations sociales. Des mesures spécifiques à votre caisse locale peuvent compléter ces mesures. N’hésitez pas à vous rapprocher de votre comptable. La demande de modulation Dans le cas où les revenus professionnels subissent une variation à la hausse ou à la baisse, l’exploitant peut demander à la MSA la modulation de ses appels fractionnés ou de ses prélèvements mensuels en retournant au service cotisations la demande de modulation disponible sur le site, ou à partir […]

Savoir vers qui se tourner en cas de difficultés passagères

Date :

Parfois la santé économique de l’exploitation ou de l’entreprise est mise à mal. Pour sortir de la spirale, on peut compter sur un ensemble de professionnels ou de dispositifs qui contribuent à leur échelle à soutenir et rétablir une situation difficile. Le comptable a aussi un rôle à jouer dans cette approche solidaire. Le site Perspectives Agricoles a donné la parole à Accompagnement Stratégie dans une interview sur le thème de la solidarité. Prenez connaissance des conseils à partager si vous connaissez quelqu’un qui vit une situation économique difficile ou si vous en vivez une. Un dossier alimenté par le […]

Engrais : plan d’action européen, quelle enveloppe pour la France?

Date :

La Commission européenne a présenté en mai dernier un plan d’action sur les engrais, en réponse aux tensions d’approvisionnement et à la volatilité des prix qui pèsent depuis plusieurs mois sur les exploitations agricoles. De nouvelles informations ont été précisées tout début juillet. Les exploitants agricoles sont doublement impactés par les conséquences du conflit au Moyen-Orient et le blocage du détroit d’Ormuz : la hausse des prix du carburant et la hausse des prix des engrais. Le récapitulatif des informations sur les aides carburant C’est dans ce cadre qu’un plan ciblé et exceptionnel pour soutenir le secteur agricole en Europe sur […]

Conjoint collaborateur : 6 mois pour trouver une alternative

Date :

La durée d’exercice en tant que conjoint collaborateur est désormais limitée à cinq ans. Cette mesure concerne à la fois les nouveaux entrants et les conjoints déjà en activité au 1er janvier 2022. Sauf exceptions, ces derniers devront changer de statut au plus tard le 31 décembre 2026. Le statut de conjoint collaborateur agricole est aujourd’hui en voie de disparition progressive. Ce dispositif permettait au conjoint de participer activement à l’activité agricole sans être salarié ni associé, tout en bénéficiant d’une protection sociale minimale. Il a largement contribué à reconnaître le travail des conjoints, dont une grande majorité de femmes, […]

Congé supplémentaire de naissance : quel impact pour les employeurs ?

Date :

Le congé supplémentaire de naissance est entré en vigueur en 2026. Qui peut en bénéficier ? Quelles sont les conséquences pour les employeurs ? Et qu’en est-il de l’acquisition des congés payés ? Décryptage de ce nouveau dispositif. Les dispositifs liés à la parentalité continuent d’évoluer. Après les congés maternité, de paternité et d’accueil de l’enfant ou encore d’adoption, un nouveau droit est désormais à prendre en compte : le congé supplémentaire de naissance. Un nouveau droit pour accompagner l’arrivée d’un enfant Le congé supplémentaire de naissance a été créé afin d’offrir davantage de temps aux familles après une naissance […]

Micro-entreprise : quand changer de régime fiscal ?

Date :

Seuils de chiffre d’affaires dépassés, charges élevées, projet d’association… Découvrez dans quels cas changer de régime fiscal en micro-entreprise et comment anticiper cette transition. Le statut de micro-entrepreneur séduit par sa simplicité : des démarches allégées, une gestion administrative accessible et un calcul de l’impôt à la portée de tous. C’est souvent la porte d’entrée idéale pour se lancer ou tester une activité. Pourtant, au fil du développement de votre entreprise, ce régime peut devenir inadapté à votre réalité économique. Chiffre d’affaires en hausse, charges importantes, projet d’association… autant de signaux qui méritent d’être analysés pour anticiper sereinement la transition […]

Postuler chez Accompagnement Stratégie : rejoindre les AGC AS pour s’engager auprès des adhérents

Date :

Les collaborateurs des AGC du Réseau Accompagnement Stratégie sont au cœur de la qualité de l’accompagnement des adhérents : chefs d’exploitations agricoles, d’entreprises, commerçants, artisans. Si vous ou quelqu’un de votre entourage, cherchez un emploi qui a du sens, où l’humain est au cœur des préoccupations, et où votre talent sera reconnu et valorisé, ne cherchez plus ! Le réseau Accompagnement Stratégie, réseau associatif, comptable et agricole recrute des profils variés pour des postes tout aussi diversifiés dans ses AGC (Associations de Gestion Comptabilité). Cliquez pour découvrir les offres actuelles : Les AGC du réseau Accompagnement Stratégie sont en recherche de […]

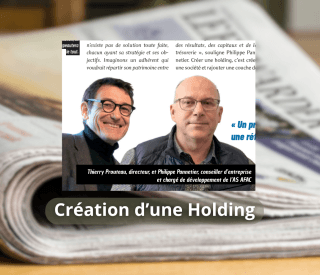

Holding agricole : pas d’improvisation !

Date :

Bien réfléchie, une holding offre de nombreuses possibilités aux entrepreneurs agricoles qui gèrent plusieurs sociétés ou envisagent de diversifier leurs activités. Mais c’est aussi un cadre juridique contraignant. Cela ne s’improvise pas. Le point avec des experts du réseau Accompagnement Stratégie. Agrandissement des exploitations, multiplication des diversifications, anticipation de la transmission : les exploitants agricoles font face à des enjeux de plus en plus complexes qui dépassent le cadre de la simple gestion courante. Pour y répondre, certains se tournent vers un outil encore peu connu dans le monde agricole il y a quelques années encore : la holding. La […]

Facture électronique J-2 mois : profitez de l’été pour finaliser votre transition

Date :

Le déploiement opérationnel de la réforme de la Facture Electronique a commencé : au 1er septembre, les entités assujetties à la TVA, dont les TPE PME doivent se mettre en conformité. Il reste 2 mois avant le passage à la facture électronique, avez-vous pris les devants pour une rentrée sereine ?

Employeurs, les fortes chaleurs et canicules vous obligent à des adaptations

Date :

Les canicules et fortes chaleurs sont de plus en plus fréquentes et précoces : depuis le 1er juillet 2025, un nouveau décret renforce les obligations des employeurs en matière de protection des salariés. Que vous soyez exploitant agricole, artisan du BTP ou chef d’une petite entreprise, vous êtes concerné ! Ce que dit la loi au sujet des chaleurs intenses et des canicules Le décret n°2025-482 du 27 mai 2025 impose désormais à tous les employeurs de prendre des mesures concrètes dès les premiers épisodes de chaleur intense, en lien avec les niveaux d’alerte de Météo-France (vert, jaune, orange, rouge). […]

Carburants : êtes-vous éligible aux dispositifs de soutien?

Date :

Depuis 3 mois, de nombreuses annonces ont été faites, pour informer différents secteurs du soutien qu’ils pouvaient attendre face à la crise énergétique. Car si la hausse du carburant impacte les particuliers, elle fragilise également grandement les entreprises, il est donc primordial de connaitre les dispositifs et leurs modalités. Mais comment y voir clair à la lecture de toutes ces annonces successives ? Etes-vous concerné par une des ces aides et si c’est le cas, êtes-vous éligible ? Le gouvernement poursuit et renforce les aides pour soutenir l’activité et le travail face à la hausse des prix du carburant ; […]

Projet de diversification : 4 clés de réussite

Date :

Grandes cultures, élevage, transformation, énergie… La diversification fait de plus en plus parler d’elle. Et si vous y pensiez aussi ? Voici les 4 grandes clés pour transformer une envie en projet solide. Le site Perspectives Agricoles a donné la parole à Accompagnement Stratégie dans une interview sur le thème de la diversification culturale. Découvrez les conseils de l’expert AS pour éviter les écueils et viser la réussite globale de son projet de diversification. Un dossier alimenté par plusieurs témoignages, dont ceux d’Amandine Bernard, conseillère indépendante dans l’Indre, Emmanuel Lambert d’Agriexperts et de Florent Courtin, du réseau Accompagnement Stratégie, basé à […]